大きな手術や長期での入院があると医療費が膨らみます。

ただし、健康保険には医療費の自己負担の上限があります。

その上限を設けた制度が高額療養費制度です。

今回はそんな高額療養費制度について記述していきたいです。

高額療養費制度の概要

高額療養費制度とは、同じ月にかかった医療費の自己負担額が高額になった場合、一定の金額を超えた分が払い戻される制度です。

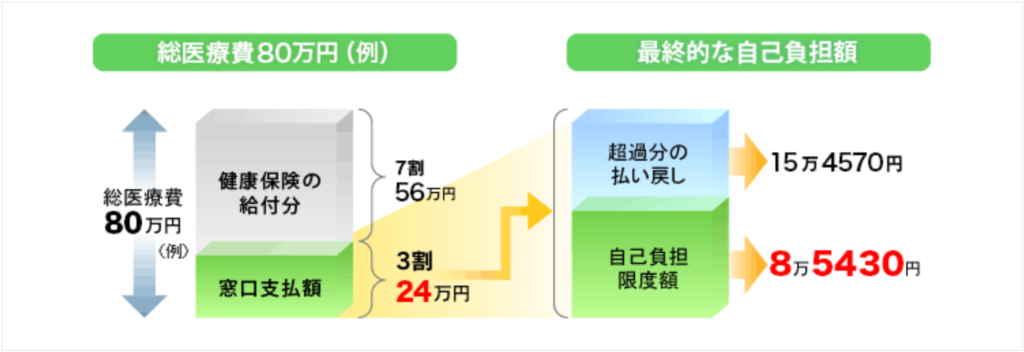

例えば、下の図のように医療費が全部で80万円かかったとします。

窓口での支払いは3割の24万円ですよね。高い・・・と思うかもしれません。

ところが、支払った24万円が高額療養費の適用となり、15万4570円が払い戻されます。

年収や年齢に応じて自己負担額は変わってきますが、69歳以下で年収約370万~約770万円の方であれば、最終的な自己負担額は8万5430円となるわけです。

医療を受ける方からすると、どれだけかかっても上限があるというのは安心できますね。

年齢・所得別の自己負担額上限(高額療養費)

また、先に記載した通り、高額療養費制度を利用した時の自己負担額の上限は年齢や所得に応じて異なります。

以下では、「高額療養費制度を利用される皆さまへ」(厚生労働省)をもとに、高額療養費制度における年齢・適用区分別の自己負担限度額を計算方法とともにまとめました。

また、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がるという負担軽減の仕組みもあります。

上限額超過分を直接医療機関に払ってもらう方法

通常、高額療養費制度は自己負担限度額を超えた分のみ払戻しを受ける仕組みになっているので、窓口では一時的に高額な医療費を支払う必要があります。さらに、払戻しを受けるには審査期間も含めて3カ月以上の時間を要します。

しかし、あらかじめその月に支払う医療費が自己負担限度額を超えることが見込まれる場合は、加入している公的医療保険に申請することで「限度額適用認定証」を交付してもらうことができます。限度額適用認定証と保険証を提示すれば、1カ月の窓口における支払いを、自己負担限度額まで抑えることができます。

医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示する方法が便利です。

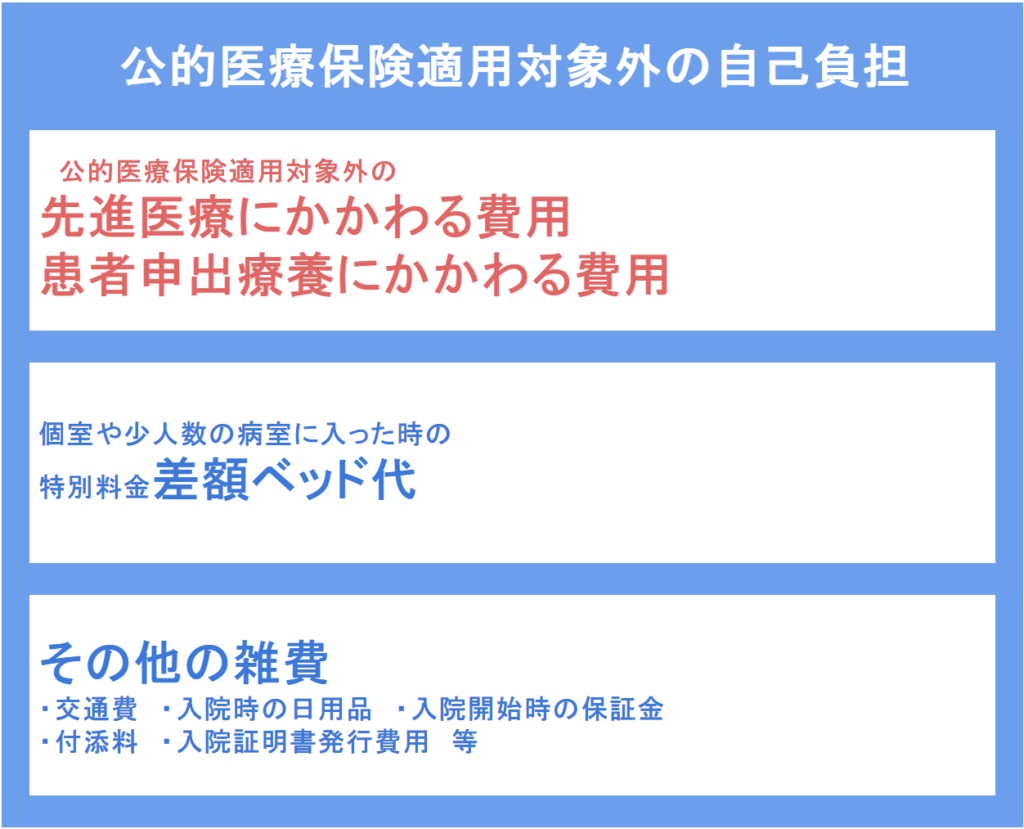

高額療養費の対象外の費用

高額療養費制度はかなり便利な制度ですが、注意点もあります。

それは、高額療養費の対象となる費用と対象外となる費用があるということです。

高額療養費制度の対象外ということは全額自己負担ということです。

以下に主な適用対象外の自己負担を挙げてみました。

また、食事代に関しても一部負担があり、現在は1食460円となっていますので、毎日3食を食べた場合、1日あたり1,380円の負担が発生してきます。

病気やけがで入院や通院、手術等するときは、どれくらいお金がかかり、どれくらいが高額療養費の適用となり、保障が受けられるのか確認しておきましょう。

先進医療

高額療養費対象外の先進医療。厚生労働大臣が定める高度の医療技術を用いた療養のうち、公的医療保険の対象になっていないものです。

公的医療保険の対象になっていないため、3割負担ではなく、10割負担です。

先進医療の中でも代表的な「陽子線治療」「重粒子線治療」などの治療は、治療を受けるために約300万程かかります。その他交通費や宿泊費等かかってしまいます。

先進医療は民間の医療保険でまかなえる場合が多いので、一度自分の保障も見直してみましょう。

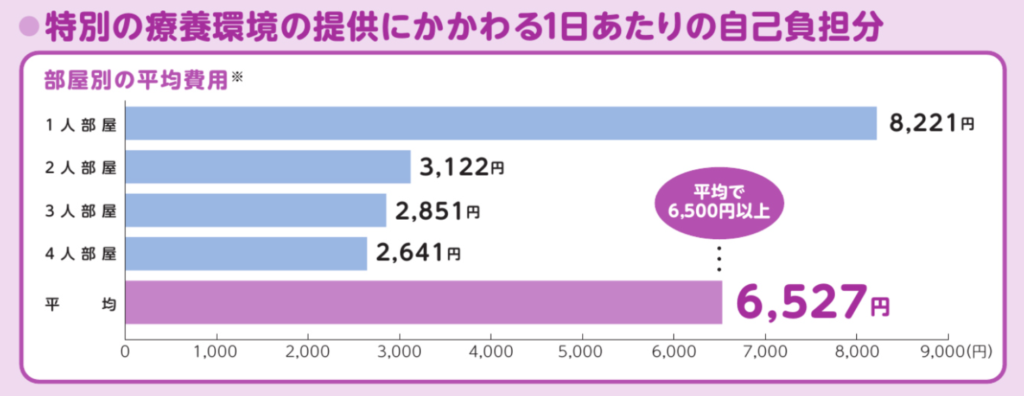

差額ベッド代

差額ベッド代とは、希望して個室等に入院された場合の費用です。

一般的に1~4人部屋に入室されたときにかかります。

グラフのように、個室を希望した場合は、1日あたり8,000円程度の負担が出てくるということです。もちろん、10割負担ですね。

医療保険は必要か

高額療養費制度を利用すると、一定の限度額を超えた医療費は払わなくていいため、「民間の医療保険は不要かな?」と考える方もいるかもしれません。

- 貯金が十分にある人

- 自分の貯金が医療費のために減っていくことに耐えられる人

- 絶対に病院に行かない人

上記のような人でなければ、やはり医療保険は必要かと思います。

ただ、中には現在加入の医療保険保障が必要以上の方、保険料を払いすぎている方、など多くいらっしゃると思います。

一度見直しを行いましょう。

以上っ!!