「年収の壁」は、パートやアルバイトなどで働く人が労働時間を増やそうとしたときの障害となってきました。

一定以上の水準を超えて労働時間を増やすと、社会保険制度上や所得税制度上のいわゆる「扶養から外れ」、手取り額が減ってしまいます。

また、それを避けるため労働時間を調整することで人手不足が深刻になっているという側面もあります。

今回はそんな年収の壁について説明したいと思います。

年収の壁とは?

年収の壁とは「それ以上稼ぐと税金や社会保険料がかかる」という水準を示すものです。

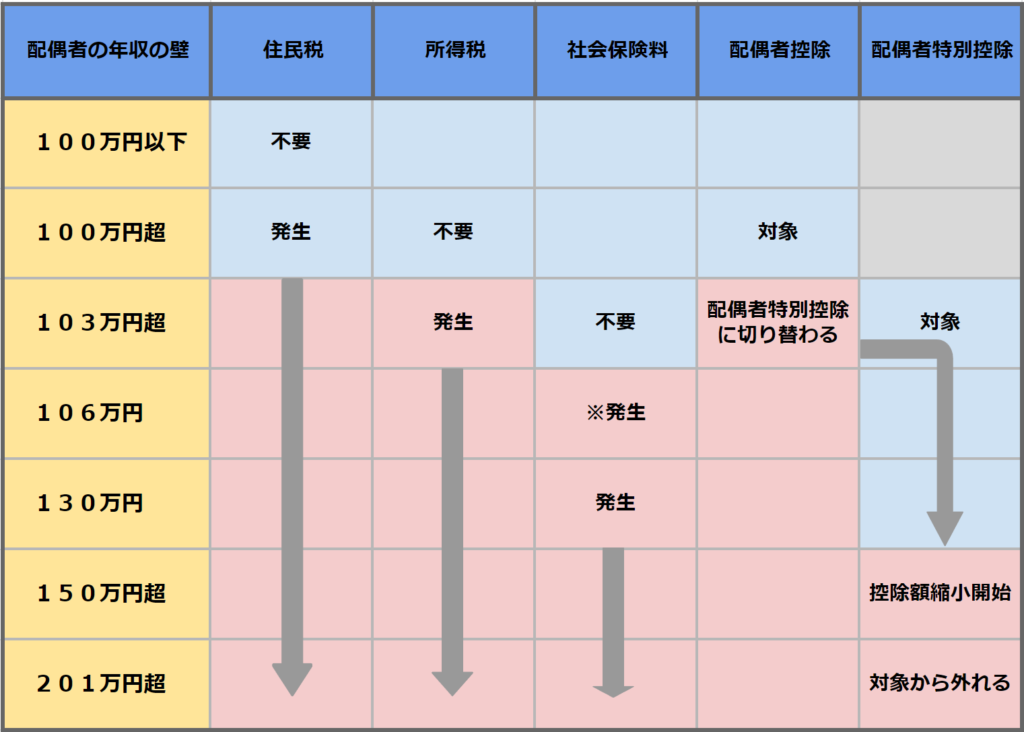

配偶者における主な年収の壁は下記の通りです。

- 103万円 所得税が発生する

- 106万円 一定条件を満たすと社会保険料が発生する

- 130万円 社会保険料が発生する

- 150万円 配偶者特別控除が減り始める

※社会保険料の壁には2パターンあります。従来通り、年収130万円を超えて社会保険料がかかるパターンと106万円を超えて社会保険料がかかるパターンです。

2022年10月から正社員101名以上の会社で2か月以上働く見込みがある場合、社会保険料の壁が106万円になっています。また、2024年10月からはそれが正社員51人以上の会社にも適用されることが決まっていますので、注意してください。

年収の壁を超えるとどのくらいお金がかかるのか

では、実際にそれぞれの年収の壁において負担額がどれくらい増えるのか見ていきます。

103万円の壁

103万円の壁は所得税が発生したり、配偶者控除から配偶者特別控除に切り替わる壁となっていますが、実際の影響に関しては軽微といえるでしょう。

所得税

所得税に関しては、年収が103万円を超えて104万円になってしまっても、超えた1万円に対して、税率5%をかけて、年間500円しかかかりません。

課税所得 = 収入− 給与所得控除額(最低55万円)− 基礎控除(48万円)

課税所得 = 104万円 − 55万円 − 48万円 = 1万円

所得税 =1万円 × 5% = 500円

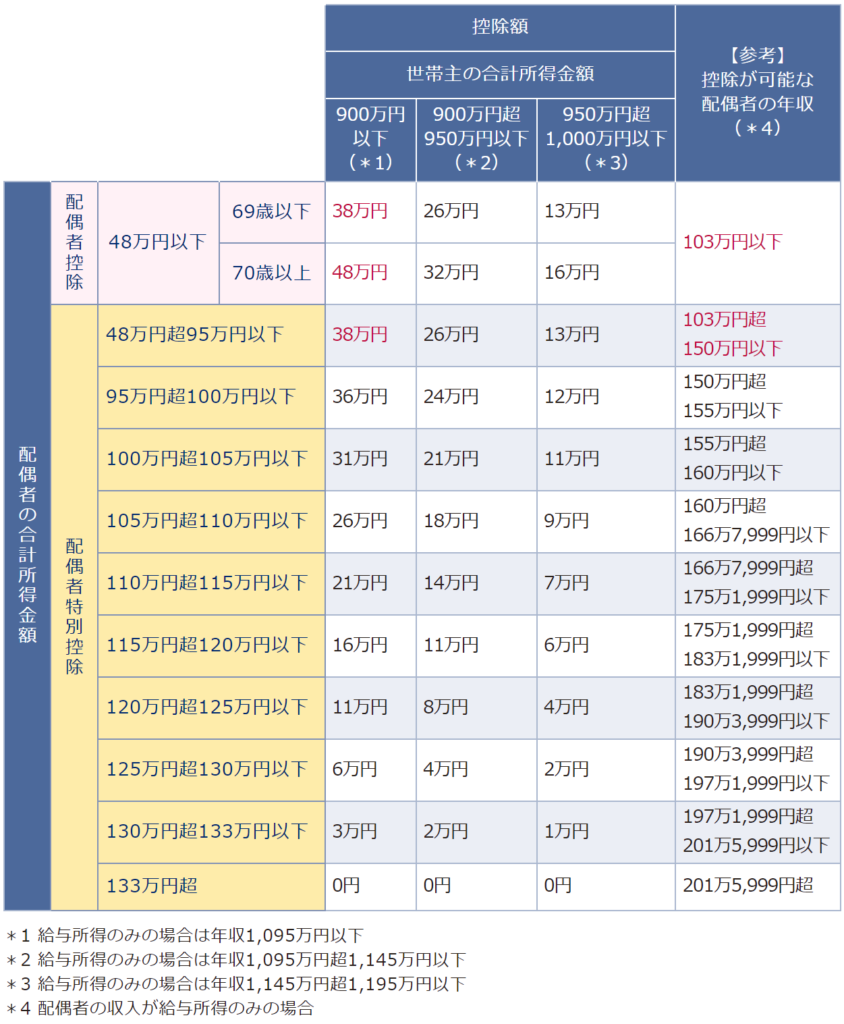

配偶者控除・配偶者特別控除

配偶者控除に関しては、103万を超えて配偶者特別控除に切り替わっても実際の控除額はすぐには変わりません。

年収150万円を超えるまでは控除額が変わらず、150万円を超えて、段階的に縮小していき、201万6000円以上で控除がなくなります。

配偶者手当

所得税と配偶者控除に関しては、103万円を超えても影響が少ないことが、分かりましたが、勤務先によっては「配偶者手当」というものがある場合があります。

そのため、自分の給与明細等きちんと確認したうえで、配偶者の働き方を検討しましょう。

配偶者手当がない方は103万円の壁をそこまで意識しなくてもよいでしょう。

130万円・106万円の壁

先程も記述した通り、一般的には130万円で社会保険料が発生します。会社の規模等の条件を満たすと106万円で社会保険料が発生します。

こちらの壁を超えると自分で社会保険、健康保険と厚生年金の保険料を払わなくてはいけません。

では、年収130万円を例にとり、どのくらいかかるか見ていきましょう。

健康保険料

健康保険料は「標準報酬月額×健康保険料率」で求めます。協会けんぽ(政府管掌健康保険)の東京都の健康保険料率(40歳未満/介護保険未加入)は9.81%です(令和4年3月分~)。実際には会社と折半することになるので、自己負担するのは9.81%÷2=4.905%となります。

したがって、年収130万円(月額報酬11万円)の方は月々5395.5円の負担となります。

年収130万円になった場合、年間の健康保険料負担額は64,746円となります。

ちなみに40歳以上の方は介護保険にも加入するため、月々6297.5を負担して、年間の負担額は75,570円となります。

厚生年金保険料

また、健康保険料と同様に、厚生年金保険料も「標準報酬月額×厚生年金保険料率」で求めます。厚生年金保険料率は18.3%ですが、こちらも会社と折半することになるので、自己負担するのは18.3%÷2=9.15%です。

したがって標準報酬月額が11万円(年収130万円÷12)の人の自己負担厚生年金保険料は、10,065円となります。

年間の厚生年金保険料負担額は、120,780円(10,065円×12カ月)となります。

この2つを合計すると196,350円と年間約20万円の負担が出てくるということです。

130万円を超えてしまうと、150万円稼がないと手取りの金額の差を埋められないということになります。

年収が129万円と年収130万円の人で手取の金額が20万円違うとなるとかなり不平等感のある制度だと思ってしまいますね。

ただ、健康保険や年金の保険料を払うこと自体は悪いことばかりではありません。

失業中の保障や出産・育児中の保障、将来の年金額の増加などメリットも多くあります。

150万円の壁

最後に150万円の壁です。

配偶者特別控除

上の図にある通り、年収103万円からは配偶者控除が配偶者特別控除に切り替わります。

切り替わると言っても、実際に配偶者の手取り金額に影響があるのは150万円を超えてからになります。

それも、段階的に控除が減っていくということになりますので、130万円の壁のように「超えた途端に数十万損してしまう。」ということはないです。

結論

さて、年収の壁について説明してきました。

年収の壁はいくつかありますが一体いくらの年収の壁を意識して働くとよいのでしょうか?

結論、

意識するべき年収の壁は130万円!(会社規模によっては106万円)

自分や配偶者がパートやアルバイトで働く際に意識するべき年収の壁は社会保険料が発生する130万円か106万円ということになります。

稼ぐために一生懸命に働いても、社会保険や税金のことに関して知識がなければ、逆にお金が減ってしまいます。

それぞれの家庭の事情に合わせて、ご自身の働き方を検討していきましょう。

以上っ!!