突然ですが、ご家族を大黒柱として支えているあなたが今亡くなってしまった場合、遺族に対していくらのお金が出るか把握していますか?

もちろん、あなたの配偶者に万が一のことがあった場合も同じです。

多くの方が遺族年金の額がわからないまま、何となく死亡保険に入っていたり、もしくは全く入っておらず、問題解決しないままにしています。

今回はそんな方に向けて、遺族年金制度について説明し、民間の死亡保険の正しい設定方法について紹介したいと思います。

そもそも遺族年金とは

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。

よく、遺族基礎年金が1階部分で、遺族厚生年金が2階部分など言われますね。

遺族基礎年金とは

遺族基礎年金とは国民年金に加入している人が亡くなったときに支給される遺族年金です。

受給可能なのは子どもを有する配偶者もしくは子どもです。

ここで言う「子ども」とは、18歳になった年度の3月31日までにある方です。障害等級1・2級がある場合は20歳未満を指します。

- 子のある配偶者が受け取るとき

年額777,800円+子の加算額 - 子が受け取るとき(次の金額を子の数で割った額が、1人あたりの額となります。)

年額777,800円+2人目以降の子の加算額

- 1人目および2人目の子の加算額 各年額223,800円

- 3人目以降の子の加算額 各74,600円

注意点としては、とにかく滞納しないことですね。

遺族厚生年金とは

遺族厚生年金とは厚生年金に加入している人が亡くなったときに支給される遺族年金です。

会社員や公務員の遺族が受け取れる年金であり、遺族基礎年金に上乗せして受け取れる部分です。

受給が可能なのは妻や子ども、孫、55歳以上の夫、父母、祖父母など保険に加入していた人の収入によって生計を維持していた人が対象となります。

対象者が複数いる場合は、優先度が高い遺族が受け取ることになります。

優先度順でいうと、配偶者・子ども→両親→孫→祖父母となります。

遺族基礎年金との大きな違いは、子どものいない配偶者にも支給される点です。

受給年額=

{ [平均標準報酬月額×7.125/1000×平成15年3月までの加入月数]+[平均標準報酬額×5.481/1000×平成15年4月以降の加入月数] }×3/4(加入月数が300月に満たないときは、300月で計算されます。)

うん。覚えなくていいですね。

ご自身やご自身の家族にもしものことがあった場合にどれくらいもらえるのかは下記の表を参考に確認しておきましょう。

- 注意点としては、、

- 基本は一生涯もらえる終身年金だが、妻が30歳未満の場合は5年間の有期年金になる。

- 年収が継続して850万円以上ある人は、受け取れない。などですね。

死亡保険はいくら必要か?

公的年金制度を少し確認しただけでも、多少安心した方が多いのではないでしょうか。

公的年金制度を「知っている」と「知らない」では、かなりの差がありますね。

とはいえ、子どもがいる家庭で大黒柱に万が一のことがあった場合、公的な年金だけでは足りない家庭が多いのではないでしょうか?

基本的に民間の保険で準備する額の計算は、

【当事者が生活に必要と考える額-遺族年金-勤務先の保障-自己資金】

となります。

必要と考える保障額には、広い意味での生活費、教育費などが入ります。

その額を把握して設定することが合理的な設定方法ではないかと思います。

住居は持ち家か?賃貸か?

持ち家があった場合、ローンを組む際に団体信用生命保険に加入しているはずです。

団体信用生命保険に加入しており、亡くなってしまった場合、その後のローンはなくなって、月々の返済が必要なくなります。

住宅費がかなり抑えられるため、必要と考える額はかなり減ると思います。

残された人がどの程度稼げるのか?

例えば、夫30歳、妻30歳、子ども3歳、子ども1歳という家族構成、

賃貸家賃10万円、夫の年収は600万円、妻はパートで年収100万円という場合、どのように考えればいいのでしょうか?

月収を50万くらいと考えると、上記の早見表より、遺族基礎年金+遺族厚生年金で

月額約17万円が残された家族に入ります。

必要な額を住居費合わせて40万円と考えた場合、残23万円をどうするか?

- 残された妻が月収23万円以上稼ぐ。

- 月額15万円を民間の生命保険で用意して、妻はこれまで通り月額8万円程度稼ぐ。

- 民間の生命保険で月額23万円を準備する。

3点の選択肢を並べましたが、②で考えておいた方がいいでしょう。

①に関しては、今までパートだった妻の負担がかなり大きくなり、月収23万円を稼ぐことが 必ずできるかというと不確実性が高いかと思います。

③に関しては、逆で夫が亡くなる前より贅沢な暮らしになってしまうのではないかと思います。残された家族が自分達で生きていく力を奪わないようにするべきです。

つまり、現在妻が働いているのであれば、夫が亡くなった後でも同レベルで働くという前提のもと、保障額を設定するということが望ましいでしょう。

ただ、教育資金に関しては最優先で確保できるようにしておきましょう。

上記の例でいうと、最低限の保障が月額15万、教育費等合わせて20万程度民間の保険で準備することが、望ましいでしょう。

もちろん、必要な額は各家庭によって差があります。一度、シミュレーションして、必要な額や民間の保険で準備する額を考えてみてください。

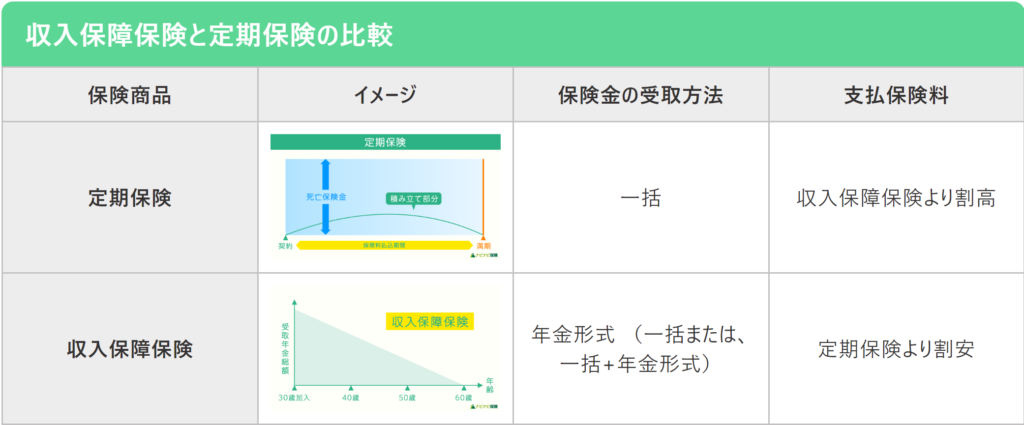

収入保障保険

上記②の方法で死亡保険を準備する場合、掛け捨ての生命保険がいいでしょう。その中でも、定期保険より収入保障保険がおすすめです。

定期保険は四角の保障、収入保障保険は三角の保障です。

一般的には残された家族の年齢が高くなるにつれて、必要な額は減っていきます。

子どもが独立した際には、妻一人の生活費だけでいいということになります。

そのような形に沿った保険が「収入保障保険」です。

一方定期保険の保障額は変わらず、合理的ではないように感じます。また、保険料も収入保障保険の方が安くなりますので、経済的ですね。

どの保険が一番最適か下記リンクから比較してみましょう。

以上っ!!