個人事業主や小さなお店をやっている経営者などは大企業の会社員や公務員と違って、退職金がない場合が非常に多いですね。

そんな個人事業主や小規模企業の経営者のための退職金積立制度があります。

それが「小規模企業共済」です。

掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできるという、お得な制度について紹介していきたいと思います。

小規模企業共済とは?

小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度で、国の機関である中小機構が運営するものです。

加入資格

- 常時使用する従業員が20人以下の個人事業主及び会社役員

- (※商業・サービス業では5人以下)

- 上記個人事業主が営む事業の経営に携わる個人(共同経営者)

- 事業に従事する組合員が20人以下の企業組合の役員

- 常時使用する従業員が20人以下の協業組合の役員

- 常時使用する従業員が20人以下であ、農業の経営を主としている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

小規模企業共済の8つのポイント

- 掛金は月1,000円~70,000円の範囲内で自由に設定可能。加入後はいつでも変更可。

- 支払った掛金の全額を所得から控除できる。

- 共済金は退職・廃業時に受取り可能。満期と満額はない。

- 共済金を一括で受取る場合、退職所得扱いで、掛けた年数に応じて控除額が増える。

- 共済金を分割で受取ると、公的年金等の雑所得扱いで、公的年金と同じ扱いになる。

- 共済金の受給権は差し押さえ禁止。

- 納付した掛金の範囲内で事業資金等の貸付も可能。

- 20年未満で任意解約すると元本割れする。

税法上の取扱い

掛金は税法上、全額を小規模企業共済等掛金控除として、課税対象となる所得から控除できます。下記は掛金の全額控除による納税額の一覧です。

ご覧の通り、課税所得が多いほど、節税の効果は大きくなります。

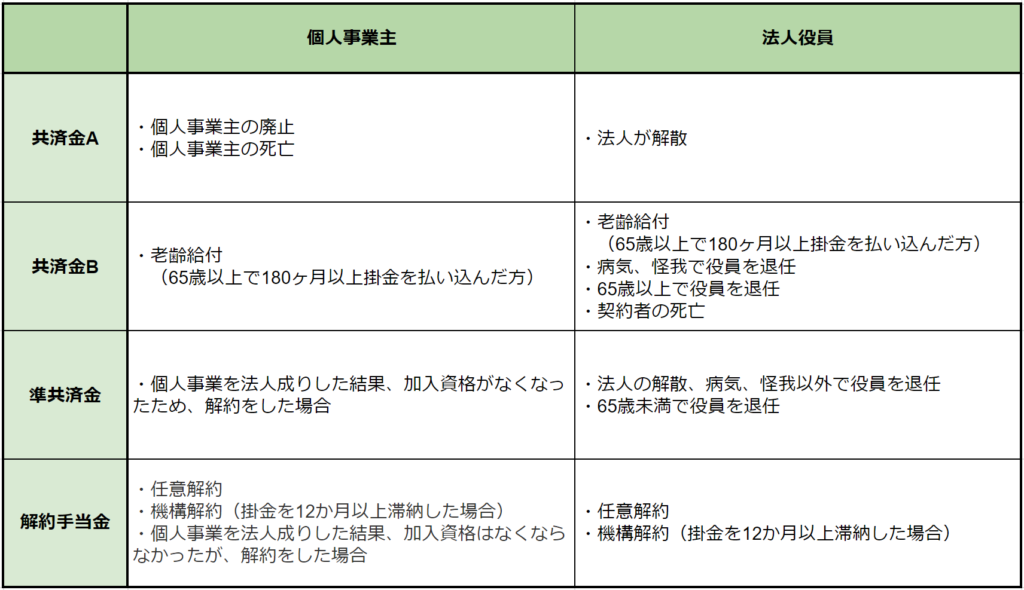

共済金(解約手当金)について

小規模企業共済の解約の理由によって共済金の種類が異なってきます。

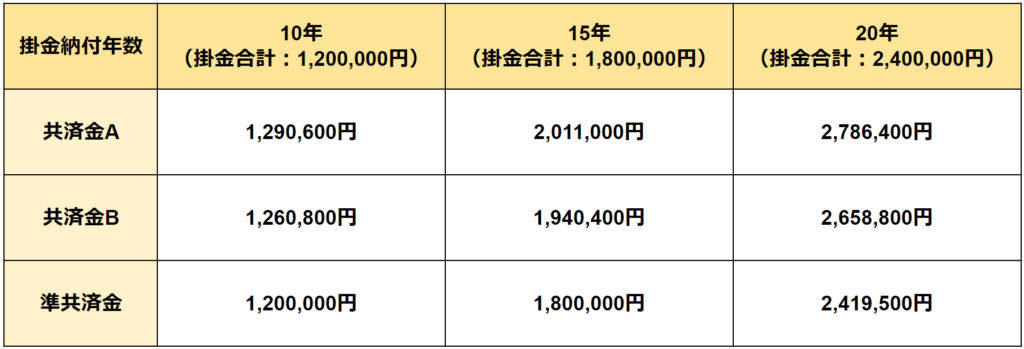

実際の受給額は下記の通りです。(例)掛金月額1万円で、加入した場合

共済金A>共済金B>準共済金となります。

貸付制度について

掛金の納付期間に応じた貸付限度額の範囲内で、事業資金等を借り入れることができます。

- 一般貸付制度

- 緊急経営安定貸付け

- 傷病災害時貸付け

- 福祉対応貸付

- 創業転業時・新規事業展開等貸付け

- 事業承継貸付け

- 廃業準備貸付け

上記のように様々な種類の貸付があります。

ただ、個人的には自分が貯めているお金から利子を払って貸付けを受けるのは筋が悪いかなと思います。

iDeCoと小規模企業共済はどちらがいいのか

最後にiDeCoと小規模企業共済、性質が似ているため、どちらを優先して加入するべきか迷っている方も多いかと思います。

結論、目的によります。

何ともまあ面白くない答えですね。

掛金は全額控除となり、基本的には簡単にお金が引き出せない仕組みとなっている点は同じです。

iDeCoはどちらかというと老後のための資産形成の色が強いです。

一方、小規模企業共済は資産形成をしつつ事業リスクにも備えられる仕組みとなっています。

商品選びによりますが、期待できる運用利回りはiDeCoの方が高いです。

つまり、100%老後の資産形成の為ならiDeCo

事業リスクも意識しつつ、資産形成を進めたいなら小規模企業共済

という整理でいいでしょう。

まあ、両方とも節税効果が高いため、所得が多い方は併用も検討してください。

まとめ

小規模企業共済は個人事業主や小規模企業の経営者のための退職金積立制度です。

掛金が全額控除となるため、多くの個人事業主や経営者が利用しています。

かなりいい制度ですが、任意解約などの途中解約リスク(元本割れ)がありますので、加入の際は、継続的に掛金を支払っていけるか十分に検討しましょう。

以上っ!!